各国央行的投资目标通常将资本保值列为首要任务。而且,资本保值的最佳衡量标准应该是实际投资回报,或经通胀调整后的总回报。这也为保存购买力提供了一个指标,而保存购买力是央行投资外汇资产的根本目的。

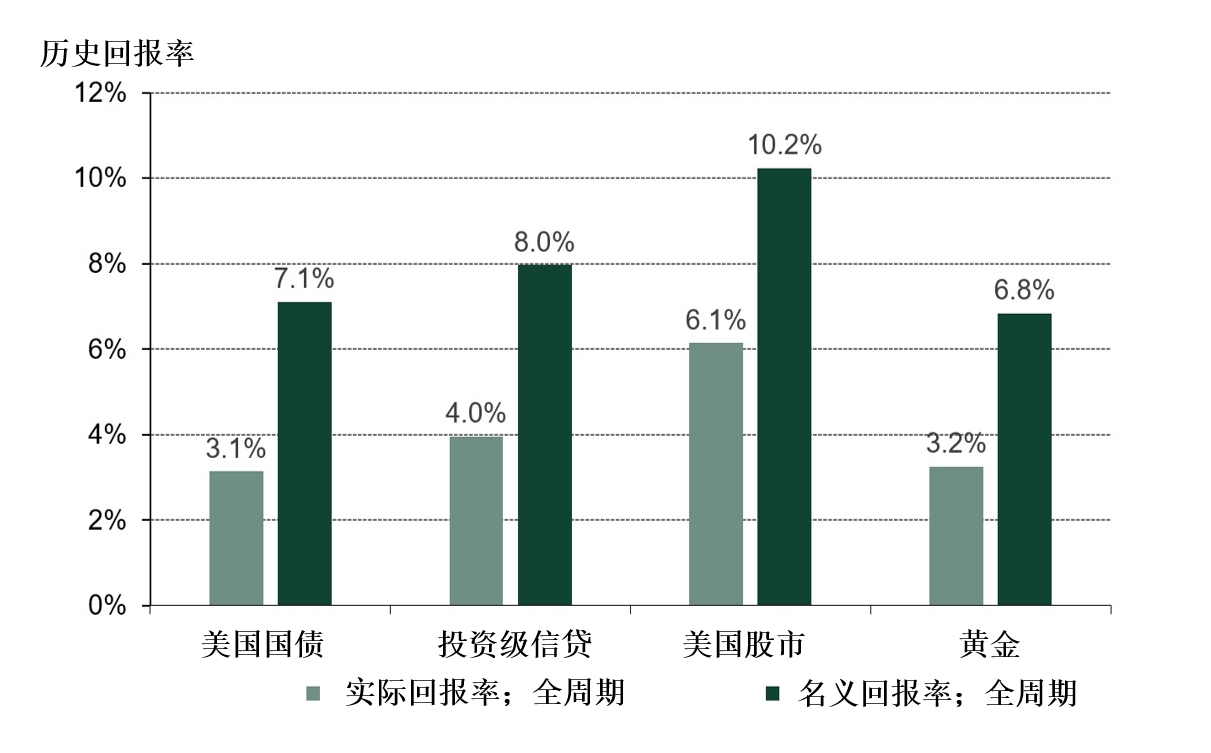

从长期来看,黄金在资本保值方面的表现与政府发行债券十分相似。如图1所示,在过去的半个世纪里,黄金和美国国债的年化实际回报率都达到了3%左右。

图1:按资产类别划分的年实际回报率和年名义回报率

来源:彭博资讯,《内部计算》,1972年12月31日至2020年6月23日。美国国债:彭博巴克莱(BBG BARC)美国国债指数;投资级信贷:彭博巴克莱美国信贷指数;美国股市:标准普尔500指数;黄金:彭博“黄金大宗商品”

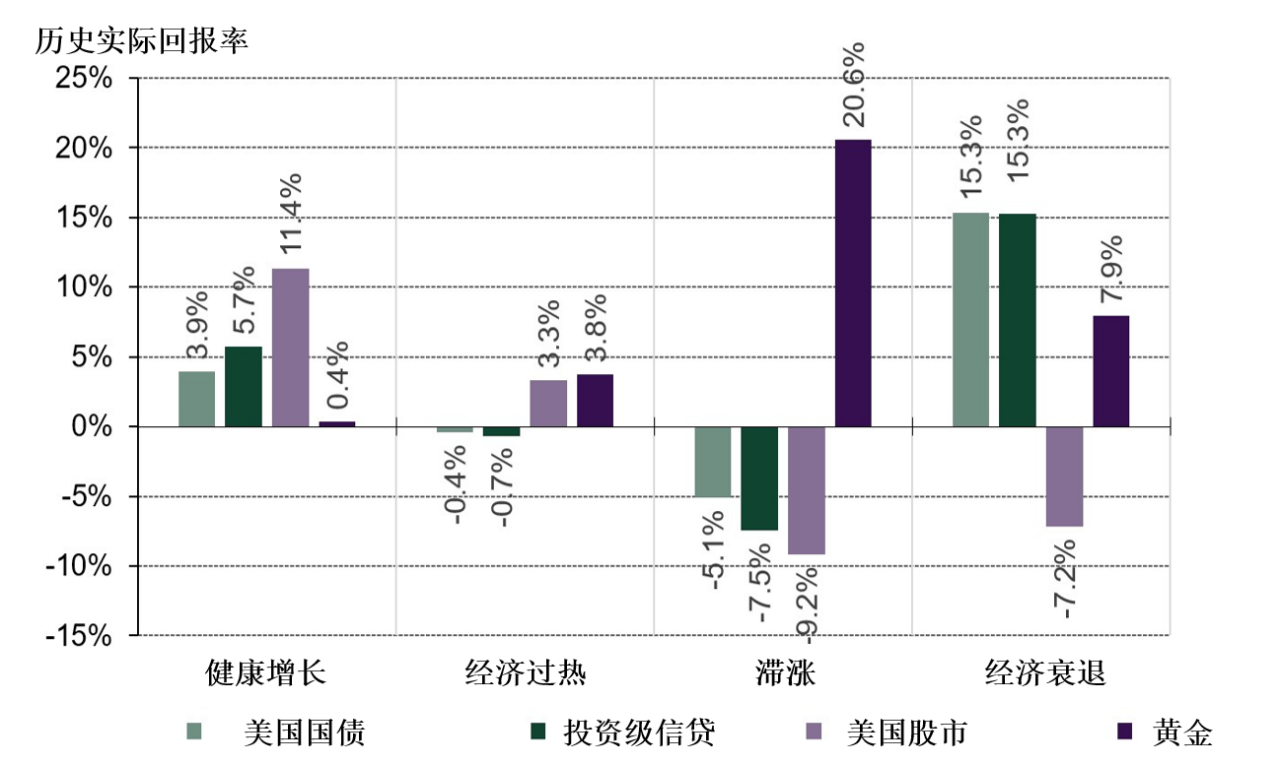

然而,在评估过去半个世纪以来的数个商业周期中离散经济情景下的资本保值与回报时,情况就大不相同了。在滞胀时期,与传统储备资产(主要是美国国债)相比,黄金在实现资本保值方面表现得更好。在这类时期,通货膨胀可导致固定收益回报减少,而低经济增长则引起了股权回报的减少。

图2:离散经济情景下的年实际回报率

来源:彭博资讯,《内部计算》,1972年12月31日至2020年6月23日。美国国债:彭博巴克莱(BBG BARC)美国国债指数;投资级信贷:彭博巴克莱美国信贷指数;美国股市:标准普尔500指数;黄金:彭博“黄金大宗商品”

如今,全球经济正从新冠疫情危机中复苏,但其形态与过去几十年截然不同,在过去,是全球化和强劲的供给侧因素既遏制了通胀,又推动了经济增长。近期由于关税提高,全球贸易已经面临压力,而全球供应链又受到了新冠疫情和国际贸易的进一步破坏,2020年春季,国际贸易大幅下降,似乎不太可能恢复到以前的增长趋势。不仅国际政治紧张局势加剧,新冠疫情也暴露了依赖长供应线带来的风险。在微观经济层面,企业开始重新开业,但由于健康、距离和卫生要求,成本结构要高得多。这些因素也可能对生产率和价格产生压力。最后,由于就业的不确定性和持续的距离保持或者是隔离要求——无论是政府强制的,还是自发性的,很可能会导致经济增长的持续低迷。

这些因素增加了停滞性通货膨胀的可能性,而就在半年多前,发生经济滞胀是几乎不可想象的。在投资委员会分析其他经济情景时,考虑到更高的滞胀可能性,有必要加大对黄金表现的关注,以实现真正的资本保值投资目标。

分享到