为了扩大税收,印度财政部长Nirmala Sitharaman在2020-2021年度预算中宣布要扩大源头征税(TCS)的范围。根据《所得税法》(1961)第206C(1H)条的新规定:

* 如果卖方上一财政年度(即在当前2020-2021财政年度对应2019-2020财政年度)的年营业额超过1亿印度卢比(136万美元),则卖方必须向买方收取TCS税。

* 当在一个财政年度(2020-2021财政年度)中,从买方收到的任何商品的销售或任何价值(不包括出口的商品)的总价超过500万印度卢比(7万美元)时,需向买方收取TCS。

* 对于单个买家在一个财政年度的销售对价(对价指买方答应支付给卖方的价格)金额超过500万印度卢比时,TCS税率固定为0.1%。

* 提交所得税申报表,完成税务机关评定后,TCS税费会退还给买方。

虽然印度在2020年4月已宣布将征收TCS,但相关法规并没有立刻实施。经过业界的多次交涉,为保证顺利履行规定提供足够的时间,TCS的执行被推迟了6个月,至2020年10月1日才开始征收。为进一步缓解新冠疫情对行业带来的影响,至2021年3月31日,印度财政部将TCS税率暂时降至0.075%,之后将恢复至0.1%。

TCS实施的目的,是通过跟踪一个财政年度中所有以B2B形式完成的、销售额超过500万印度卢比的交易,来提高交易的透明度。但此政策带来意想不到的后果,则可能对营运资金造成阻碍,并加重贸易合规负担。这将影响到包括黄金在内的各个行业。本篇博客讨论TCS对黄金交易商的影响,以及由此对黄金供应链中其他参与方的影响。

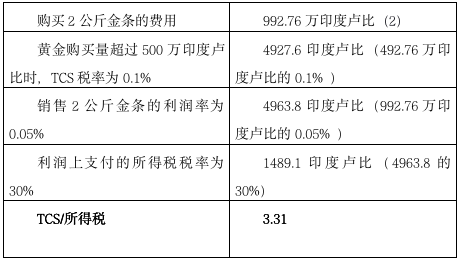

对金银交易商的影响

TCS的实施,不仅将影响整个价值链上的黄金行业营运资金,还将对金银交易商造成严重的影响。金银交易商的利润率非常低,约为0.05%。尽管如此,在500万印度卢比(根据印度黄金价格,约为1公斤黄金)以上的每笔交易中,他们还必须支付0.1%的税费。(1)每笔交易支付的TCS税也将远远超过在利润上支付的0.015%的所得税(表1)。TCS的退税申请,只能在提交所得税申报表,由税务机关完成评定后才能进行,完成退税可能至少需要18个月。这将对金银交易商的营运资金造成阻碍,并增加行业的合规负担。

表1:TCS对金银交易商营运资金的影响

营运资金受阻,不仅会对金银交易商造成不利影响,也会对黄金价值链下游的参与者(包括金饰制造商和零售商)造成不利影响,因为金银交易商在金条供应方面扮演着重要角色,这也将影响已经因疫情而失去工作的工匠/工人的生计。

合规负担增加

TCS的实施将增加印度黄金行业的合规负担。根据TCS的规定,卖方须履行下列程序,以正确遵守新规定:

1. 卖方必须在上一季度结束后的15天内提交季度TCS申报表。

2. 卖方必须在提交季度TCS申报表的15天内向买方出具TCS证书。

3. 卖方可能被要求对其发票/收据凭证进行必要的修改,以便于TCS税费的缴纳。也可能需要对企业资源计划(ERP)会计软件和标准操作程序进行更改,以满足对税收起征点、收据的监管。

棘手的问题

还有其他问题需要进一步澄清。关于TCS是否应适用于商品和销售税(GST)范围内的销售对价,或是范围外的销售对价,一直存在争论。此外,互不相识的买家和卖家,在商品交易平台上购买黄金,使合规几乎成为不可能的事。印度财政部认识到在交易所进行交易实施TCS的实际困难,明确指出,对由受认可的结算公司(包括设在国际金融服务中心的受认可的交易所或结算公司)进行的商品和证券清算或结算交易,不收取TCS税。

未来的方向

这对印度黄金行业来说是一个具有挑战性的形势。TCS的实施可能会迫使利润率极低的小型金银交易商出局,也会助于推广无发票或无账单交易的使用。但这与TCS的意图背道而驰,TCS的目的是追踪和遏制未入账资金的使用,并扩大税收范围。

通过一定技术手段,可以实现对黄金交易的追踪,例如使用区块链可以对整个供应链中的黄金进行追踪。在更广泛的基础上,TCS应该被排除在B2B交易的范围之外,以避免造成不必要的流动资金堵塞,增加合规负担。

脚注

1.基于2020年9月24日MCX黄金现货收盘价49638印度卢比/10gm。

2.基于9月24日MCX黄金现货价格49638印度卢比/10gm。

分享到