2019全年及第四季度黄金需求趋势

2019年全球黄金需求降至4,355.7吨

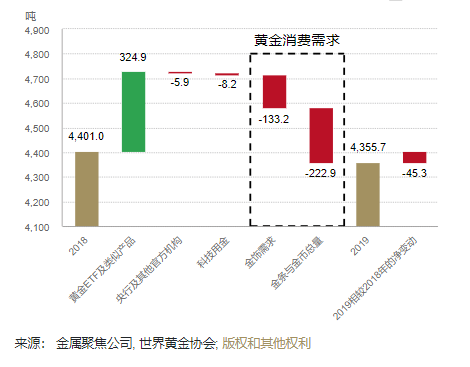

2019年全球黄金需求下降1%;黄金ETF及类似产品的大幅流入被因高金价导致的消费需求的显著下滑抵消

2019年上下半年的黄金需求表现截然不同:上半年大多数行业黄金需求的韧性/增长与下半年的疲软形成鲜明对比。在第四季度延续三季度疲软表现的情形下,2019下半年全球黄金需求同比下滑10%,尤其是在金饰,零售金条与金币消费方面。全球央行购金量同样有所下降:从上半年同比65%的增长转变为下半年同比38%的下降;但这应部分归咎于高基数效应:前几个季度的央行购金需求尤为强劲。即便如此,2019年的央行购金量还是达到了五十年来的历史第二高 – 650.3吨。全球黄金ETF规模的上升对支撑整体黄金需求起到了支柱性作用。投资者在前三季度对黄金ETF兴趣盎然,总流入达到了256.3吨。而该趋势在四季度有所减弱:总流入量降至26.8吨(同比下滑76%)。尽管电子行业用金需求在四季度出现了一定的复苏,科技用金需求在2019年还是出现了小幅下滑。全年黄金供应量上升至4,776.1吨,增幅2%。而该增长则完全来自于回收金供应与对冲需求的上升,金矿供应本身下降了1%,至3,463.7吨。

结果是全球黄金需求出现1%的小幅下滑,至4,356吨

全年全球黄金储备增幅为历史第二高,达650吨

低甚至为负的利率以及地缘政治不确定性是该增长 的主要驱动,同时,金价的快速大幅上涨也吸引了部 分趋势性投资者

2019年,全球黄金ETF规模的大幅增长几乎抵消了消费需求的显著下滑

摘要

2019年四季度黄金总体需求同比下滑19%,降至1,045.2吨。其背后的主要因素为高金价导致的金饰和金条需求的疲软。但若以总体美元价值计,四季度需求的下降则显得温和许多 – 仅同比减少3%至497亿美元。

全球黄金ETF及类似产品的流入令总持仓达到了2,885.5吨的年终历史新高。2019年全年,总持仓增长了401.1吨,其中,第四季度增幅为26.8吨。全年大多数的流入集中在第三季度,在该季度,美元金价升至六年以来最高。

全球央行已连续十年成为了黄金的净买家:全球黄金储备资产在2019年增长了650.3吨(同比下滑1%),全年增量为五十年来第二高。109.6吨的第四季度央行购金量与去年同期相比下滑了34%,但这部分原因在于2018年的央行购金需求更为强劲。

中国与印度基本主导了全球的黄金消费需求。这两个全球最大的黄金需求国合计占据了全球第四季度金饰与零售投资需求同比降幅的80%。高金价和更为疲软的经济环境是主要因素。

全球黄金供应在2019年小幅上升2%,至4,776.1吨。该增长背后的主要因素在于回收金供应11%的上升 – 下半年金价的快速上涨令多数黄金持有者于高位卖出获利。2019年的金矿供应则略降至3,463.7吨,这也是金矿供应在十年多以来的首次下滑。

四季度的平均金价为1,481美元/盎司。这是自2013年第一季度以来的最高季均价。尽管该价格低于三季度的高位,但其支撑较为稳固。而以其他多种货币 – 例如欧元,印度卢比以及土耳其里拉 – 计价的黄金价格均达到了历史最高。

报告全文如下: