黄金作为战略资产的投资价值

针对不同国家投资者的黄金投资指南

黄金因何成为一种战略性资产?

黄金的优势来自于其多样化的需求:它既是一种投资品、储备资产,也是一种消费品和科技元件的组成部分。黄金具备高流动性,它不是负债,也没有信用风险,同时也兼具稀缺性,在历史上一直保持着它的价值。

黄金能够在四个关键方面增强投资组合表现:

产生长期回报(图表 2)

作为风险分散工具,在应对市场压力时,减少投资损失 (图表 5)

提供流动性,且无信用风险(图表 6)

-

改善投资组合整体表现。 (图表 7)

“我们的分析显示,在过去15年里,如在假定的中国保险基金平均投资组合中增加3%到8%的黄金份额,经风险调整后的回报率会更高。1”

焦点1:了解黄金的估值

大多数常见的股票或债券估值框架并不适用于黄金。黄金没有派息和分红,不适用一般的折现现金流量模型。黄金也不存在预期收益或账面市值比。

我们的研究表明,事实上,对黄金进行估值是非常直观的:它的均衡价格取决于供求关系,我们利用 QaurumSM.7强调了这一点。

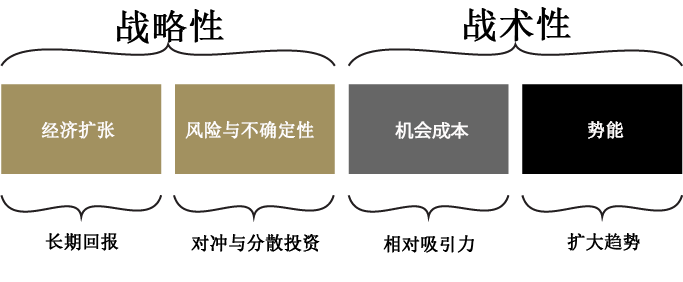

经济扩张: 增长时期对金饰需求、科技用金需求和长期储蓄需求非常有利

风险与不确定性:市场低迷通常会提振黄金作为避风港的投资需求

机会成本:竞争资产的价格,尤其是债券(通过利率)和货币的价格,会影响投资者对黄金的态度

势能:资本流动、仓位和价格趋势可以激发或抑制黄金的表现。

黄金和其新常态

Mohamed El-Erian是全球保险业巨头安联保险(Allianz)的首席经济学家,也是全球最具影响力的债券投资公司太平洋投资管理公司(Pimco)的前首席执行官。对于跨国投资领域,以及黄金在投资组合中的巨大贡献,他做了细致的评估。

“越来越多的投资者开始认识到,黄金投资在能够增加收益的同时,还可以有效地缓解多元化投资组合方式所带来的风险。”

黄金该何去何从?

著名研究咨询公司凯投宏观(Capital Economics)的大宗商品分析师Simona Gambarini也认为黄金在当今不稳定的世界中,发挥着重要的作用。

黄金对日本的诱惑

日本领先的信托银行——三菱UFJ信托银行株式会社执行官Osamu Hoshi分析了黄金对于日本投资机构的吸引力。

“日本投资者们正在改变对黄金的看法,这种改变的驱动力是因为越来越多的人认识到黄金对于多样化的投资组合方式、财富保障和风险管理中的增值及贡献。”

伊斯兰教标准

伊斯兰金融机构会计和审计组织秘书长Hamed Hassan Merah博士阐释了与世界黄金协会合作推出伊斯兰教黄金的新标准所带来的益处。

“在黄金市场,伊斯兰教的投资选择为伊斯兰金融机构及其客户提供了很好的机会,从而能够实现投资多元化”

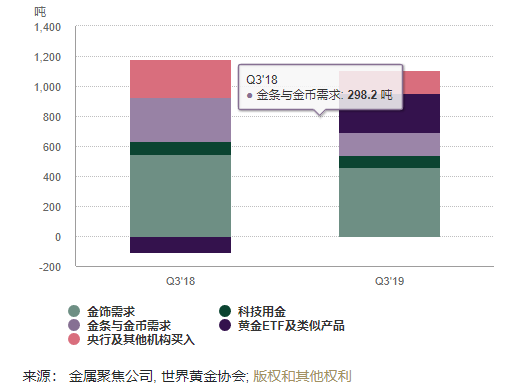

强劲的黄金ETF流入支撑第三季度 全球黄金需求增长

受2016年第一季度以来最高的黄金ETF净 流入提振,第三季度全球黄金需求小幅上升 至1,107.9吨

强劲的黄金ETF流入(258吨)抵消了其他方面黄金需求的疲软,令三季度全球黄金需求取得3%的季度同比涨幅。尽管全球各国央行增持黄金储备的需求依旧稳定,但今年第三季度的央行购金量仍大幅低于去年同期创下的历史记录。受到创多年新高(部分以其他货币计价的金价甚至创下历史新高)的金价的压制以及消费者对全球经济增长担忧的影响,全球金饰需求出现了16%的季度同比下滑。第三季度金币与金条需求季同比50%的降幅同样源自于高企的金价:个人投资者在高金价环境中纷纷选择卖出获利而非继续加仓。在全球经济挑战仍存的情况下,科技用金需求在第三季度同比下滑4%,但新兴的5G基础设施建设需求使得电子元器件用金需求降幅缩小。在高金价的推动下,全球回收金供应大幅上升10%,令整体的全球黄金供应量同比上升4%,达到1,222吨,与此同时,全球金矿产量与去年同期相比几无变化。

强劲的黄金ETF流入抵消了其他领域的疲软,并令全球黄金需求得到提振

重点关注

第三季度,全球黄金ETF的总持仓量达到了2,855.3吨的历史新高。总持仓量在第三季度增长了258.2吨,这也是2016年第一季度以来最高的单季度流 入量。全球央行为应对经济下滑采取的宽松货币政策,避险需求以及金价自身的势能是驱动黄金ETF总规模增长的主要因素。

全球各国央行的黄金储备在第三季度增长了156.2吨。虽然与去年同期相比,增长放缓了38%,但部分原因是高基数效应-去年第三季度是我们有记录以来全球各国央行购金量最高的一个季度。而2019年前三季度,全球各国央行共计净买入了547.5吨黄金,同比上升12%。

全球金饰需求在第三季度出现了16%的同比下滑,至460.9吨。持续的地缘与经济不确定性使得消费者情绪悲观,加之金价高企,压制了全球主要市场的金饰需求。

第三季度,金条与金币投资需求减半,至150.3吨。以多种货币计价的黄金价格均有大幅上涨,是导致金条与金币投资量降至多年来低位的主要原因。全球的个人投资者都因此选择了观望以及高位卖出获利。

全球黄金供应量在第三季度升至1,222.3吨,同比涨幅为4%。供应量增长的主要驱动来自于同比上升10%的回收金供应量,是2016年第一季度以来最高水平。持续上涨的金价仍在驱使消费者卖出黄金。金矿产量为877.8吨,与去年同期相比几无变动。

金价继续上行,并触及多年来的高位。第三季度金价涨幅达5%,并稳固在1,500美元/盎司的支撑位附近。推动金价持续上行的因素包括地缘政治不确定性,对全球经济增速下滑的担忧,利率水平的降低以及全球负利率债的规模。

黄金因何成为一种战略资产?

黄金的优势来自于多样化的需求来源:它既是一种投资品、储备资产,也是一种消费品和科技元件的组成部分。黄金具备高流动性,它不是个人负债,也不承担信用风险,同时也兼具稀缺性,在历史上一直保持着它的价值。

黄金能够在四个关键方面增强投资组合表现:

产生长期回报(图表2)

作为风险分散工具,在应对市场压力时,可减少投资损失(图表5)

提供流动性,且无信用风险(图表6)

-

改善投资组合整体表现。(图表7)

“我们的分析显示,在过去二十年里,如果在假设的日本养老基金平均投资组合中增加4%到13%的黄金份额,将可以得到更高的风险调整后的回报。1”

焦点 1: 了解黄金的估值

大多数常见的股票或债券估值框架并不适用于黄金。因为黄金没有息票或股息,就不能使用一般的贴现现金流量模型。而且也没有预期回报或账面价值比率。

我们的研究表明,事实上,对黄金进行估值是非常直观的:它的均衡价格取决于供求关系,我们利用QaurumSMSM强调了这一点。7

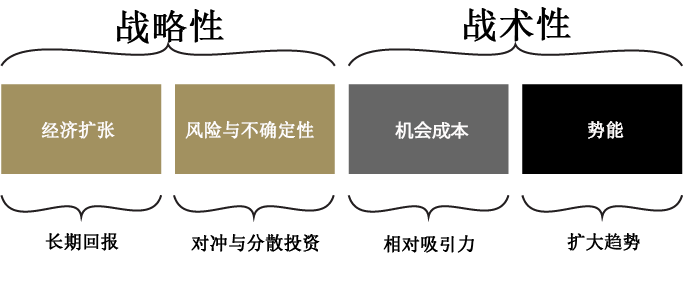

经济增长:增长时期对金饰需求、技术用金需求和长期黄金储蓄非常有利

风险和不确定性:市场低迷通常会提振黄金作为避风港的投资需求

机会成本:竞争资产的价格,尤其是债券(通过利率)和货币的价格,会影响投资者对黄金的态度

势能:资本流动、仓位和价格趋势可以激发或抑制黄金的表现。

报告全文如下:

黄金因何成为一种战略资产?

黄金的优势来自于多样化的需求来源:它既是一种投资品、储备资产,也是一种消费品和科技元件的组成部分。黄金具备高流动性,它不是负债,也没有信用风险,同时也兼具稀缺性,在历史上一直保持着它的价值。

黄金可以在四个关键方面增强投资组合表现

l 产生长期回报

l 作为风险分散工具,在应对市场压力时,可减少投资损失

l 提供无信用风险的流动性

l 改善投资组合的整体表现。

“ 我们的分析显示,在过去十年里,如果在假设的日本养老基金平均投资组合中增加6%到17%的黄金份额,将可以得到更高的风险调整回报率”

焦点1:了解黄金的估值

大多数常见的股票或债券估值框架并不适用于黄金。黄金没有派息和分红,不适用一般的折现现金流量模型。另外,黄金也没有预期收益或账面价值比率。

我们的研究表明,事实上,对黄金的估价是非常直观的:它的均衡价格是由需求和供应的交集决定的,我们在黄金估值工具QaurumSM中强调了这一点。

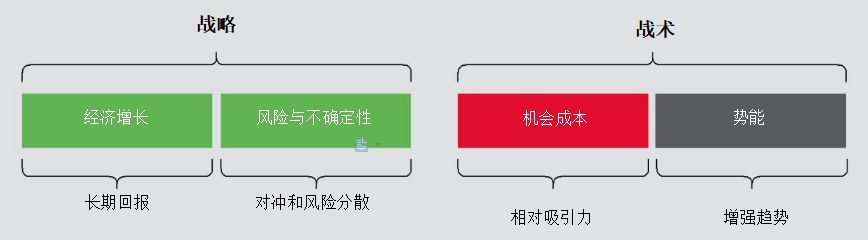

l 经济增长:增长时期对金饰需求、科技用金,以及进行长期储蓄需求非常有利

l 风险和不确定性:市场低迷时期往往会提振黄金作为避风港的投资需求

l 机会成本:竞争资产的价格,尤其是债券(通过利率)和货币价格,会影响投资者对黄金的态度

l 势能:资本流动、仓位和价格趋势可以激发或抑制黄金的表现。

报告全文如下: