中国公募FoF为何投资黄金(下篇)

凭借自身“商品+货币”的双重属性,黄金在不同时期都保持着需求的稳定性。也因此,黄金逐渐被越来越多的中国公募FoF产品所接纳。上一期向大家介绍了公募FOF市场中的黄金配置情况以及黄金发挥的战略配置价值。

今天,通过与两位在投资组合中配置黄金ETF的大型公募FoF基金经理——民生加银基金管理有限公司资产配置部总监苏辛博士和富国基金管理有限公司多元资产投资部CFA张子炎的访谈,深入探讨和分享中国公募FoF配置黄金的背后思考和价值逻辑。

在已公开持仓且配置了黄金ETF的中国公募FoF产品中,按照截止到2020年12月31日的规模将一般FoF和养老目标FoF分别排序,并选取了其中排名前三的基金,具体参见下表:

配置黄金的FoF基金规模排序

由于数据可得性,规模等数据截止于2020年12月31日

来源:公司文件、世界黄金协会

可以看到,民生加银与富国基金的FoF产品规模排名前列,对于此次探讨的问题颇具代表性。

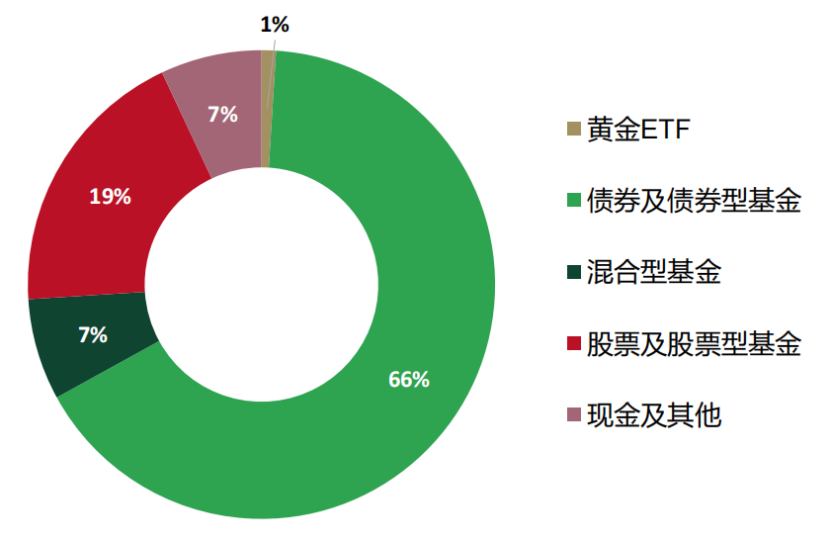

民生加银卓越配置6个月FoF成立于2020年2月,截至2021年6月30日,其年化收益率为11.50%,年化超额收益率为5.95%。在获得较大幅度超额收益的情况下,该产品年化波动率仅为5.71%,依然低于业绩基准年化波动率6.62%,投资组合最大回撤为-4.99%,仅略大于基准最大回撤-4.57%。

民生加银基金FoF资产配置案例

由于可得性,数据截止于2020年12月31日

来源: 民生加银基金、世界黄金协会

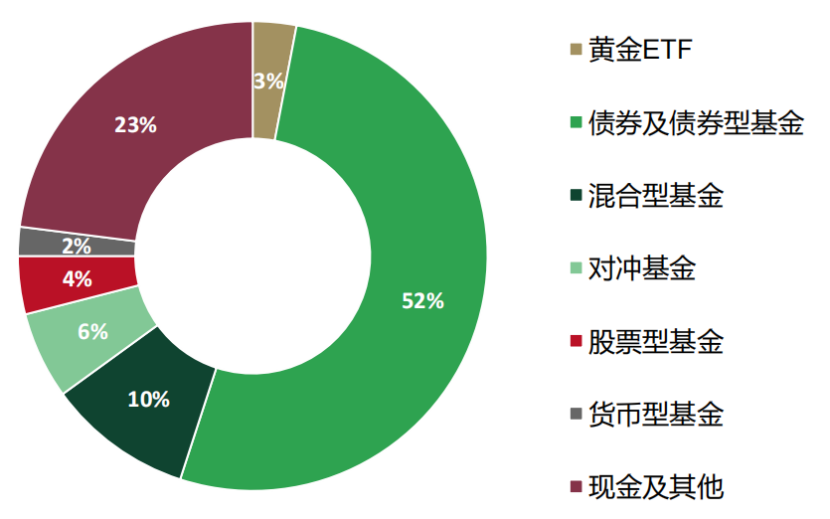

富国鑫旺稳健养老FoF则成立于2018年12月,截至2021年6月30日,年化收益率为6.51%,年化超额收益率为1.53%。更重要的是该产品年化波动率仅为2.48%,远低于业绩基准年化波动率4.10%,投资组合最大回撤为-2.13%,也低于基准最大回撤-3.32%。

富国基金FoF资产配置案例

数据截止于2020年12月31日

来源: 富国基金、万得、世界黄金协会

黄金在FoF投资组合中的角色

对于黄金在FoF基金中的作用,苏辛博士与张子炎的观点基本一致。“抵御通胀”“风险对冲”是他们认为黄金最关键的角色:

“抵御通胀:获取比无风险收益率更高的超额收益”

长期持有黄金可以获取比通胀率和无风险收益率更高的超额收益,并且这一超额收益和其他主流资产收益之间的相关性较低。有限的供给确保了黄金对于信用货币贬值风险的抵御功能,在已经持续了十多年的全球货币宽松大背景下,黄金抵御通胀的投资价值值得重视。

“风险对冲:黄金与股债之间的非线性关系难以替代”

对于FoF而言,黄金是重要的分散股债等传统资产风险的工具。黄金作为一类无息金融资产,具有一定的债性,但其实物属性以及和通胀之间的联系又使得黄金与固定收益资产存在显著不同。这样的非线性关系正是大类资产配置策略最为需要的,也是黄金最难以替代的功能。

“黄金具有独特的宏观因子对冲功能”

除了抵御通胀和风险对冲,张子炎认为黄金具有独特的宏观因子对冲功能。由于驱动黄金价格走势的宏观因素与股债差异较大,通过黄金配置可以动态调节FoF组合对经济增长、通货膨胀、汇率、企业盈利等宏观因子的暴露度和敏感度,在穿透底层持仓后实现更加有效的资产配置效果。

黄金表现的驱动因素

苏辛博士与张子炎在谈及黄金表现的关键驱动因素时,都将“实际利率”和“通胀预期”放在了前两位。

“实际利率下行周期难以出现拐点式变动”

实际利率是黄金金融属性的主要表征。作为无息资产,黄金天然就具备一定程度的债性。从长周期的视角来看,压制利率的长周期因素如人口结构等慢变量的趋势很难出现拐点式的变动,而低利率环境将有助于提升黄金的长期表现。

“黄金是抵御通胀的投资首选”

通胀预期是影响黄金价格的另一重大驱动因素。黄金的商品属性决定了其天生具备抵御通胀的能力。随着美国发生通胀,相同单位货币量购买力下降,投资者倾向于选择能够保值的资产来抵御通胀,此时黄金因其天生具备的抵御通胀属性将成为投资首选。

“全球央行扩表带来的流动性泛滥对黄金有助推作用”

除了实际利率和通胀预期,张子炎认为第三个需要关注的因素是流动性。流动性对金价的助推作用在近年来全球央行扩表的过程中体现得尤为明显,2019年和2020年都出现了股、债、工业品和黄金等大类资产共同上涨的格局,流动性泛滥正是背后的主要推手。

“美元指数会以计价货币的方式对金价产生影响”

而苏辛博士则认为美元指数会以计价货币的方式对金价产生影响。美元指数不应该作为解释黄金价格波动的原因,但全球黄金主要以美元定价,美元指数的涨跌势必会带来黄金相对价格的变动。

通货膨胀对FoF组合的影响以及黄金在其中的角色

苏辛博士表示,“各国央行QE容易,Taper难,经济不均衡复苏等原因会让主要发达国家的实际利率长期停留在负值区间,这对金价是有利的。”

尽管2021年下半年美联储政策边际变化和通胀同比增速回落可能短期抑制黄金价格的上行,但中长期而言,负实际利率、通胀走高和美元指数趋弱等因素对黄金是有利的。

张子炎表示,“在低实际利率、通胀上行、流动性泛滥带来的货币信用风险上升的环境下,黄金的配置价值将得到体现。”

金融危机后美联储通过量化宽松向实体输入大量流动性,但这些流动性得到了金融市场和实体经济较好的吸收,因此通胀一直被控制在合理的水平区间。可以说过去十年,通胀对黄金价格一直是一个压制因素。但站在现在这个时点来看,通胀周期可能已经发生了逆转。由于疫情的影响,美联储本轮的货币政策力度已经远远超过金融危机后的量化宽松,流动性的过度充裕和实体经济受限的需求之间已经出现了错配,伴随着大宗商品价格的上涨,企业成本端的压力已经开始显现。成本高企、需求不足和流动性泛滥,这三者叠加的后果大概率是通货膨胀的快速上行。再往后看,在后续的基建计划刺激下,通胀压力的最高峰恐怕还没有到来。

因此,这轮漫长的通胀下行周期可能已经到了拐点,对于FoF基金的资产配置而言,提高对于通胀因子的关注度非常重要,而黄金正是调节投资组合对于通胀因素敏感度的重要工具。综合黄金定价的几个因素考虑,在低实际利率、通胀上行、流动性泛滥带来的货币信用风险上升的环境下,黄金的配置价值也将得到体现。

总之,随着中国公募FoF市场的快速发展,黄金在其中的角色也逐渐深化。截至2020年底,有27只配置了黄金ETF,占据已公布持仓的公募FoF产品总数的20%。

在FoF基金经理看来,他们配置黄金的主要理由包括:一是由于国内公募FoF的投资组合以国内股债为主,因此配置黄金能在一定程度上分散其组合风险;二是黄金能够抵御通胀,并贡献超额收益;三是黄金能够对冲国内的宏观风险,具有调节投资组合对宏观因子的暴露度和敏感度的战略作用。

黄金在中国公募FoF投资组合中的战略性意义将得到巩固,主因如下:

黄金是一项非人民币资产

黄金的市场是全球性的,供需也同样分散,叠加其独特的消费品与投资资产的双重驱动属性,黄金与国内资产以及经济周期的相关性较低。在其他人民币资产随国内经济周期波动之际,黄金能在经济压力期提供远超股票以及债券的收益,分散以国内股票和债券配置为主的FoF投资组合的风险,并增强收益。

国内通胀压力逐渐体现

国内生产者价格指数(PPI)随着原料价格的上涨快速上升,其压力不断向下游传导,消费者价格指数(CPI)也出现了显著的上行趋势,而欧美市场的通胀已升至多年来的高位,作为一项有效的抗通胀资产,黄金将助力国内FoF投资组合跑赢通胀,获取超额收益。

黄金也能提供穿越周期的稳定收益

大多数观点认为,黄金是一项零息资产,这归因于它没有信用风险。从历史数据来看,人民币黄金不但可以在国内经济衰退/滞涨期提供远超其他资产的收益,其在国内经济复苏/繁荣期的回报也高于债券与现金。在过去的15年里,黄金的复合年收益率超过了国内债券,现金以及商品,仅次于股市。

欢迎访问世界黄金协会官网:https://www.gold.org/cn,获取更多黄金行业权威资讯。

责任编辑:胡长虹