金价再创新高 涨势能否持续?

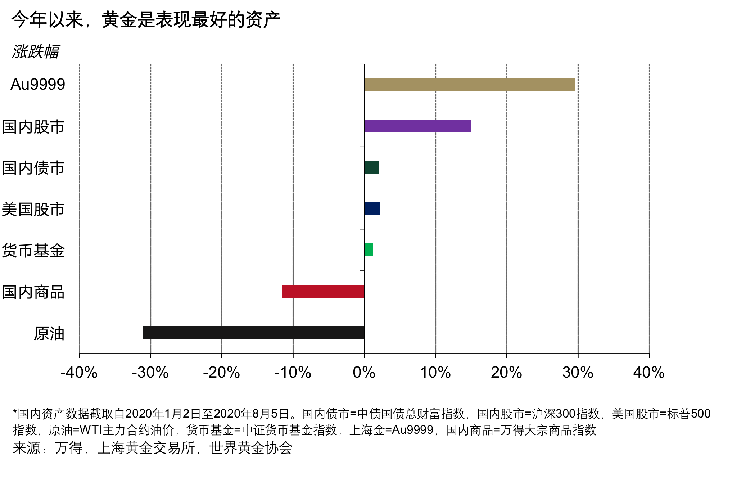

随着美元金价史上首次突破2000美元/盎司,以人民币计价的国内黄金价格(Au9999)也再度创下了历史新高,8月6日以442.99元/克的历史记录收盘。截至目前,人民币金价的表现远远超过了其他所有的主流资产,为投资者提供了近30%的回报。

金价为何上涨?

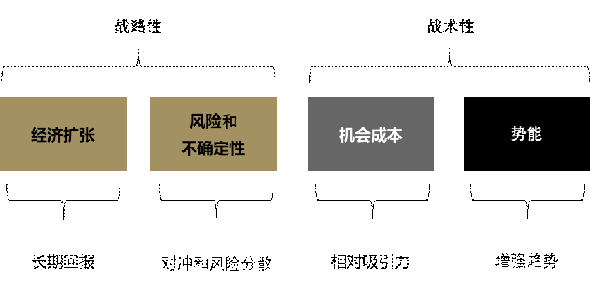

我们曾在各类报告中多次提及如下图所示金价的四重驱动,这些也是支撑黄金长期稳定表现的主要因素。

从当前的全球经济与市场变化来看,令金价在2020年快速上涨并突破历史新高的主因有:

l 疫情给全球各国经济带来了较高的不确定性,叠加持续升温的地缘政治风险,令投资者愈发关注与其他主流资产低相关,甚至负相关的黄金;

l 为应对疫情对经济的影响,各国央行纷纷采取包括降息在内的宽松货币政策,显著地降低了持有黄金的机会成本,同时货币贬值的担忧也令投资者增加了黄金的配置,举例而言,持续走弱的美元是近期推升金价的一个重要驱动。

l 受以上两者推动,金价表现亮眼,而积极的金价势头又吸引了更多的投资者,进一步增强了金价的上涨趋势,截至7月,全球黄金ETF总持仓上升899吨,创历史记录。

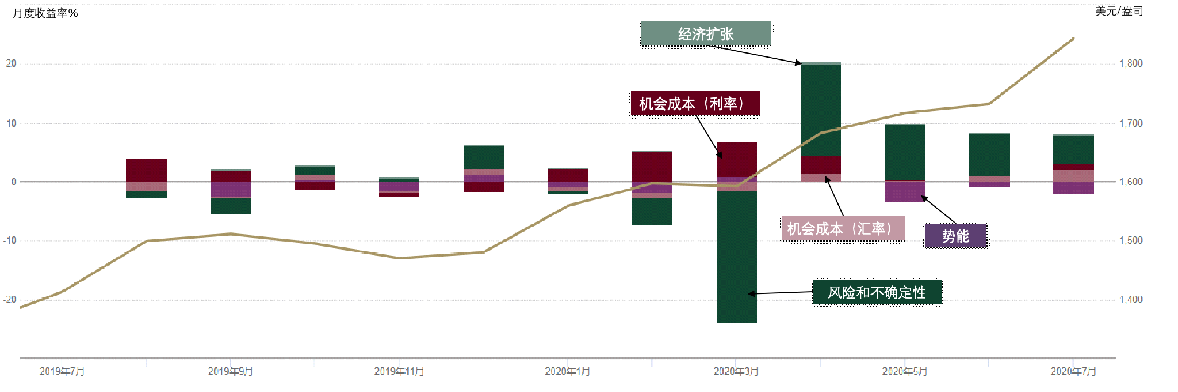

图表:各驱动因素对黄金回报率的贡献

注:为更好地说明主题,未包含模型中金价无法被解释的部分,更多详细分析请访问: www.gold.org/cn/goldhub/data/short-term-gold-price-drivers;

涨势能否持续?

在金价突破1900美元/盎司之际,我们发布了黄金投资快讯:《金价升至历史新高:冲刺还是马拉松?》。其中,我们提出:

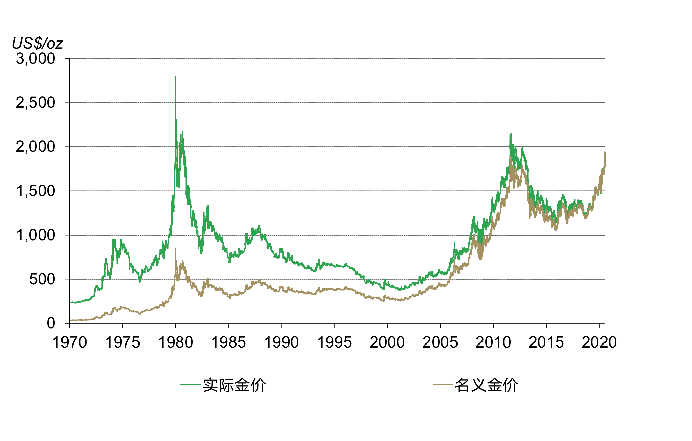

l 经通胀调整后的美元金价仍远低于其在1980年创下的历史纪录;

l 金价的涨势在过去的几周内显著加速,但从其3个月和12个月滚动累计收益率来看,其涨幅的波动水平并非史无前例;

l 黄金的全球消费需求降温;金价的快速上涨可能导致一段时间内更高的波动率;

l 一个美元走弱的市场环境,叠加不断膨胀的赤字和扩张性货币政策,有望持续支撑黄金的投资需求。

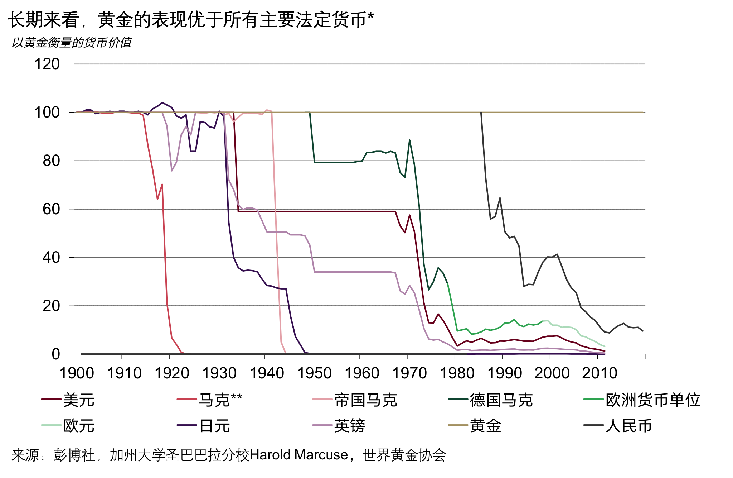

金价的长期表现如何?

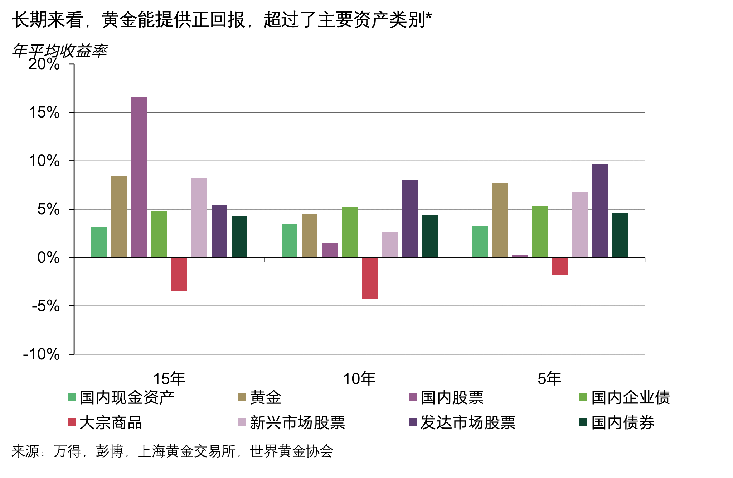

今年以来,黄金的表现远远好于其他主流资产,而这并不是昙花一现。研究表明,若从更为长期的视角看,人民币黄金的回报率超过了国内的债券,商品以及现金资产,仅次于股市。

支撑金价长期表现的主要因素是什么?

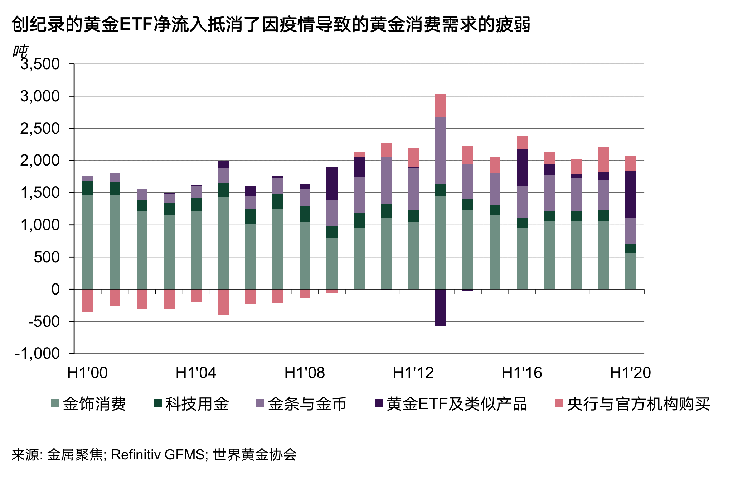

在最新的2020第二季度暨上半年全球黄金需求趋势报告中,着重强调了全球黄金ETF净流入以及央行购金需求对于全球整体黄金需求的提振作用。具体而言,在金饰消费、金条金币消费以及科技用金均因疫情对经济的拖累而显著下滑之际(这主要体现在吨数上,若以价值计量,降幅则相对有限),来自于央行、普通投资者和机构投资者的黄金投资需求(黄金ETF和央行购金)令总需求得到了支撑。

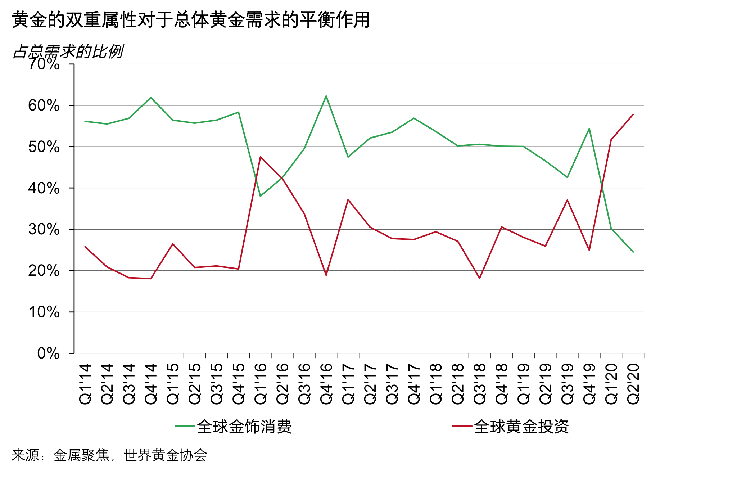

以上提及的两类黄金需求的互相作用则是金价长期稳定表现的一个重要且独特的支持因素。这受益于黄金的双重属性,它既是一种消费品,也是一项重要的投资资产。概括而言,当短期内金价上涨时,消费需求被抑制,投资需求则得到增强(正如我们今年所看到的),反之亦然,这种需求的稳定性令其的长期表现得到支撑。

注:黄金投资需求=全球金条金币需求+全球黄金ETF需求

此外,黄金供应端的稳定性也为其长期的优异表现奠定了基础。在过去的20年里,全球黄金的年度供应总量增速稳定在1.6%左右的水平,即使今年上半年受到疫情的冲击,全球黄金供应的变动也相对有限,这在很大程度上得益于黄金供应链的地理分散性。

而用以衡量黄金价值的货币供应则与之不同,它的供应称不上“稳定”,其更多地是随着经济周期的变动而变动,例如今年在全球经济受到疫情冲击的前提下,全球央行纷纷采取了宽松的货币政策,令全球的货币供应大幅增长。供应方面的差异也导致了黄金价值相对于货币价值的稳定性,而这正是另一台驱动金价长期且优异表现的重要引擎。