中国市场 | 10月,黄金ETF总持仓创新高

10月摘要:

l 10月金价上涨[1]。由于中国的实物黄金需求保持平稳,本月的本地黄金溢价也稳定在了7.4美元/盎司[2];

l 在连续五个月的净流入之后,10月底中国黄金ETF总持仓达74吨(约合40亿美元,270亿元人民币),资产管理规模按吨位计算为有史以来的最高水平[3];

l 上游实物黄金需求保持强劲;10月,上海黄金交易所(SGE)的黄金出库量高于往年,最新数据也显示9月的黄金进口量进一步增加。

展望未来:

l 经济增长的不确定性,加上国内商业银行黄金业务重心向实物销售的转移,可能会为中国的零售黄金投资需求提供一定支持;

l 在接下来的数月中,中国金饰零售的季节性强势或将面临经济增长放缓以及疫情散点爆发隐患所构成的挑战。

10月份金价反弹,上海-伦敦金价差趋于稳定

10月金价反弹,主要得益于通胀预期飙升,COMEX黄金期货净多仓位升高,以及本月美元的疲软表现。以美元计价的伦敦早盘金价(LBMA)和以人民币计价的上海午盘基准金价(SHAUPM)分别上涨3.8%和2.3%。人民币对美元升值,这可能是导致人民币金价涨势稍弱的关键因素。11月截止日前,主要市场高企的通胀继续推动金价向上。

10月,本地黄金平均溢价7.4美元/盎司,与上月相比几乎持平。在需求稳健的第三季度过后,中国的黄金消费逐步开始季节性反弹,为上海-伦敦金价差企稳提供了支持。

中国黄金ETF持仓吨位创新记录

在连续五个月的净流入之后,截至10月底,中国黄金ETF总持有量共计74吨(约合40亿美元,270亿元人民币),资产管理规模按吨位计算为有史以来的最高水平。年初至今中国黄金ETF流入量已达12吨。

10月,中国黄金ETF流入2吨,主要原因为以下两点:

l 金价稳步上涨可能吸引了本地趋势投资者的关注;

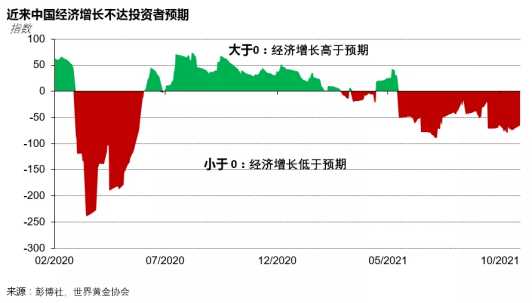

l 经济增长不达预期,给本地投资者的风险偏好造成压力,导致该月上证综合指数下跌0.6%,日均交易量环比减少35%。

10月上游实物黄金需求高于往年,9月黄金进口量进一步增加

10月,上海黄金交易所的黄金出库量为137吨,较上月减少28%。这一月环比下降是季节性的,中国的上游实物黄金需求往往会在10月下降,因为制造商在9月大量补货后,10月库存依然充足。此外,10月1日至7日的国庆黄金周导致10月交易日较少,这也是造成黄金出库量较上月下降的另一关键原因。

但与去年10月相比,今年10月上海黄金交易所的黄金出库量增长了45%,较2019年疫情前则高出了50%,主要原因为:

l 与2020年和2019年第三季度相比,今年第三季度的黄金需求更为强劲;

l 古法金饰在年轻消费群体中大受欢迎,这也提高了业界对第四季度的预期[5];

l 随着更多本地金饰商采用每克定价的模式,他们库存中大克重的产品也多了起来,这些更为厚重的产品也会在按克计价模式下带来更高的利润[6]。

中国海关的最新数据显示,9月份中国的黄金进口量为85吨,较上月增加8吨。与推动9月份黄金出库量增加的原因类似,黄金进口需求也通常在第四季度前夕升高,而中国黄金消费一般在进入第四季度后开始逐步走高。

这使得中国第三季度的黄金进口总量达到228吨,同比增加171吨,比2019年第三季度多出43吨,主要原因在于以下两点:

l 中国第三季度的黄金消费量高于2020年和2019年同期,导致进口需求增加;

l 中国金矿产量最近几个季度持续下降,加之2020年疫情相关限制措施导致当年进口量大幅削减,因此在黄金消费较强劲的情况下,国内对于进口黄金的需求增长。

更多有关中国黄金需求和供应的详情请参见我们最近发布的《2021年第三季度黄金需求趋势报告》。

展望未来

经济增长的不确定性或将驱动中国零售黄金投资需求的提升

随着第三季度GDP增长放缓,人们对未来中国经济增长的担忧加剧。新冠确诊病例的零星爆发以及“类滞胀”压力上涨等因素可能会使本地投资者风险偏好下降,从而导致对黄金ETF或其他实物黄金产品等避险投资的需求增加。

此外,地方商业银行的实物黄金产品销售逐渐成为其黄金业务重点,这是中国第三季度零售黄金投资的驱动之一,也有望继续支撑我国金条和金币需求。

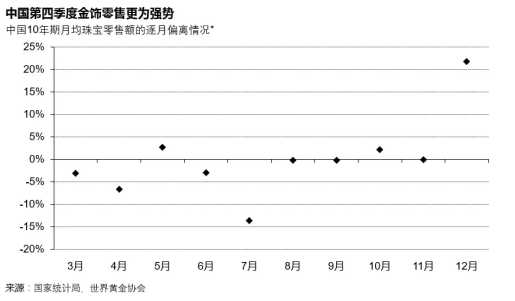

金饰消费季节性强势或面临挑战

接下来几个月中,下列因素将有利于本地金饰的销售:历史规律;古法金饰在年轻消费群体中大受欢迎;本地零售商将销售更多大克重金饰产品(前文中也提到这是由金饰定价模式逐渐转变造成的结果)。

即便是到了金饰销售的传统旺季,风险依然存在。首先,中国经济增长的不确定性可能会构成中国金饰消费的关键挑战,因为经济增长与消费者的可支配收入和消费水平高度相关。同时,近来各地疫情零散复发也可能会为金饰零售业的前景蒙上一层阴影。因此,我们对未来几个月中国的金饰销售前景持谨慎乐观的态度。(作者系世界黄金协会中国区研究经理)

*注:根据国家统计局提供的中国所有金银玉石首饰产品的月度零售数据。1月和2月的数据暂不可用。

备注:

[1]我们用伦敦早盘金价(LBMA)和上海午盘金价(SHAUPM)进行比较,是因为用来确定二者的交易窗口相比伦敦午盘金价来说更为接近。更多有关上海黄金基准价格的信息请见上海黄金交易所。

[2]黄金价格溢价计算详情请见本地黄金价格溢价/折价页面。年内均值指本年度1-7 月的日均境内外价差。

[3]注意,流入/流出价值期限是基于Au9999 人民币价格的期末值以及美元/人民币汇率计算得出。

[4]2014年4月以后使用的是上海午盘金价(SHAUPM)与伦敦早盘金价(LBMA)对比;之前使用的是Au9999与伦敦早盘金价(LBMA)对比。

[5]详情请见:《2021年第三季度黄金需求趋势报告》| 世界黄金协会

[6]详情请见:https://www.gold.org/goldhub/research/gold-demand-trends/gold-demand-trends-q3-2021/jewellery

欢迎访问世界黄金协会官网:https://www.gold.org/cn,查看更多黄金市场权威信息。

责任编辑:胡长虹